Hasarsızlık İndirimi Nedir? Ne Zaman Kaybedilir?

Araç Sahipleri İçin Kapsamlı Hasarsızlık İndirimi Rehberi: Trafik ve Kasko

Araç sigortası maliyetlerini yönetmenin ve düşürmenin en etkili yolu, şüphesiz hasarsızlık indirimi avantajından yararlanmaktır. Güvenli ve dikkatli sürüş alışkanlıklarını ödüllendiren bu sistem, hem Zorunlu Trafik Sigortası’nda hem de Kasko’da primlerinizi ciddi oranlarda düşürebilir. Peki, sigorta hasarsızlık indirimi tam olarak nedir, kademeleri nasıl belirlenir ve bu değerli hakkı kaybetmemek için nelere dikkat etmek gerekir? İşte A’dan Z’ye bilmeniz gereken her şey.

Hasarsızlık İndirimi Nedir ve Temel Mantığı Nasıl Çalışır?

Hasarsızlık indirimi, poliçe süresi boyunca sigorta şirketinden herhangi bir hasar talebinde bulunmayan sürücülere, bir sonraki sigorta döneminde tanınan fiyat avantajıdır. Her hasarsız tamamlanan yıl, sürücünün indirim oranını bir üst seviyeye taşır. Bu sistemin temel amacı, trafikte risk oluşturmayan sürücüleri ödüllendirirken, sık kaza yapan sürücülerin daha yüksek prim ödemesini sağlayarak trafik güvenliğini teşvik etmektir.

Trafik Sigortasında Hasarsızlık İndirimi: Basamak Sistemi

Trafik sigortası hasarsızlık indirimi, devlet tarafından belirlenen ve tüm sigorta şirketlerinin uymak zorunda olduğu standart bir “basamak” sistemine dayanır. Sürücünün hasar geçmişi, bu basamaklar üzerinden takip edilir.

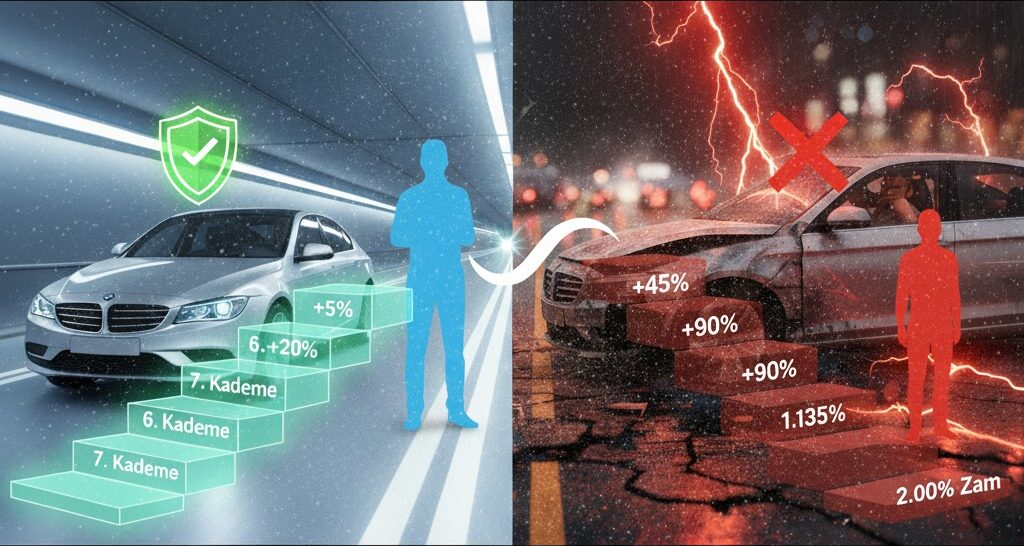

- Başlangıç Seviyesi: Trafiğe ilk kez çıkan her sürücü sisteme 4. basamaktan (nötr seviye) giriş yapar.

- İndirim Basamakları (5-6-7-8): Hasarsız geçen her yıl, sürücüyü bir üst basamağa çıkarır ve prim indirimini artırır.

- Sürprim Basamakları (3-2-1-0): Kusurlu olunan her kaza ise basamağı düşürür ve prime zam (sürprim) uygulanmasına neden olur.

Trafik Sigortası Basamakları ve Oranları

| Basamak No | Açıklama | Prim Değişim Oranı |

| 8. Basamak | 7. basamakta en az 5 yıl hasarsız kalmış sürücü | %50 İndirim |

| 7. Basamak | 3. yılını hasarsız tamamlamış sürücü | %40 İndirim |

| 6. Basamak | 2. yılını hasarsız tamamlamış sürücü | %20 İndirim |

| 5. Basamak | 1. yılını hasarsız tamamlamış sürücü | %5 İndirim |

| 4. Basamak | Nötr Seviye (İlk Kez Trafiğe Çıkanlar) | Değişim Yok |

| 3. Basamak | İlk yıl kaza yapan sürücü | %45 Zam (Sürprim) |

| 2. Basamak | İkinci kez kaza yapan sürücü | %90 Zam (Sürprim) |

| 1. Basamak | Üçüncü kez kaza yapan sürücü | %135 Zam (Sürprim) |

| 0. Basamak | Üç ve üzeri kaza yapan sürücü | %200 Zam (Sürprim) |

Kasko Sigortasında Hasarsızlık İndirimi ve Koruma Teminatı

Kasko sigortasındaki hasarsızlık indirim oranları, trafik sigortasındaki gibi standart değildir. Her sigorta şirketi, kendi risk politikalarına göre farklı indirim basamakları belirleyebilir. Ancak temel mantık aynıdır: Hasarsız geçen yıllar, kasko primini düşürür.

Kaskonun en önemli avantajlarından biri “Hasarsızlık Koruma Teminatı” sunmasıdır. Bu teminatı poliçenize eklettiğinizde, yıl içinde yaşayacağınız tek bir hasar (şirket politikasına göre kapsam değişebilir), yıllarca biriktirdiğiniz indirim hakkınızı yok etmez.

Hayır. Genellikle tek bir kusurlu kaza tüm indirimi sıfırlamaz. Trafik sigortasında basamağınız bir kademe düşer. Kaskoda ise şirket politikasına göre indirim oranınız azalır. Ancak aynı yıl içinde birden fazla kaza yapmak, indirim hakkınızı tamamen kaybetmenize neden olabilir.

Kesinlikle bozulmaz. Kazada kusurun tamamı karşı taraftaysa, hasarınız onun sigortasından karşılanır. Bu durum sizin hasarsızlık geçmişinizi ve indirim hakkınızı (hem trafik hem kaskoda) etkilemez.

Genellikle hayır. Mini onarım kapsamındaki küçük çizikler, park yeri sürtmeleri veya poliçede belirtilen şartlar dahilindeki tek seferlik cam değişimi gibi durumlar, çoğu zaman hasarsızlık indirimini bozmaz.

Hayır. Hasarsızlık indirimi araca değil, kişiye (TCKN) aittir. Aracınızı sattığınızda, aynı araç türünde yeni bir araç alırsanız, trafik sigortası indiriminiz kaldığı basamaktan devam eder. Kasko için ise durum sigorta şirketinin politikasına göre değişebilir.

Trafik sigortasında hasarsızlık kademesi hakkınız silinmez ancak geciken her 30 gün için %5’ten başlayan ve %50’ye varan gecikme zammı uygulanır. Kasko poliçelerinde ise uzun süre ara vermek, indirim hakkının sıfırlanmasına neden olabilir.

Banka ve Sigorta Muameleleri Vergisi ‘ nin kısaltmasıdır. Sigorta priminiz hesaplandıktan sonra (indirimleriniz düşüldükten sonraki net tutar üzerinden) devlete ödenen yasal bir vergidir ve nihai ödeme tutarına eklenir.